Sivers Semiconductors: anatomía de un rally del 1.300% en plena fiebre de fotónica para IA

Cómo una empresa muy pequeña con sede en Estocolmo multiplica su valor por catorce sin recibir un dólar de NVIDIA.

⏱ Lectura estimada: 20 minutos. Si no tienes tiempo ahora, guárdala — no es una pieza de noticias, es una tesis estructural que sigue vigente la semana que viene.

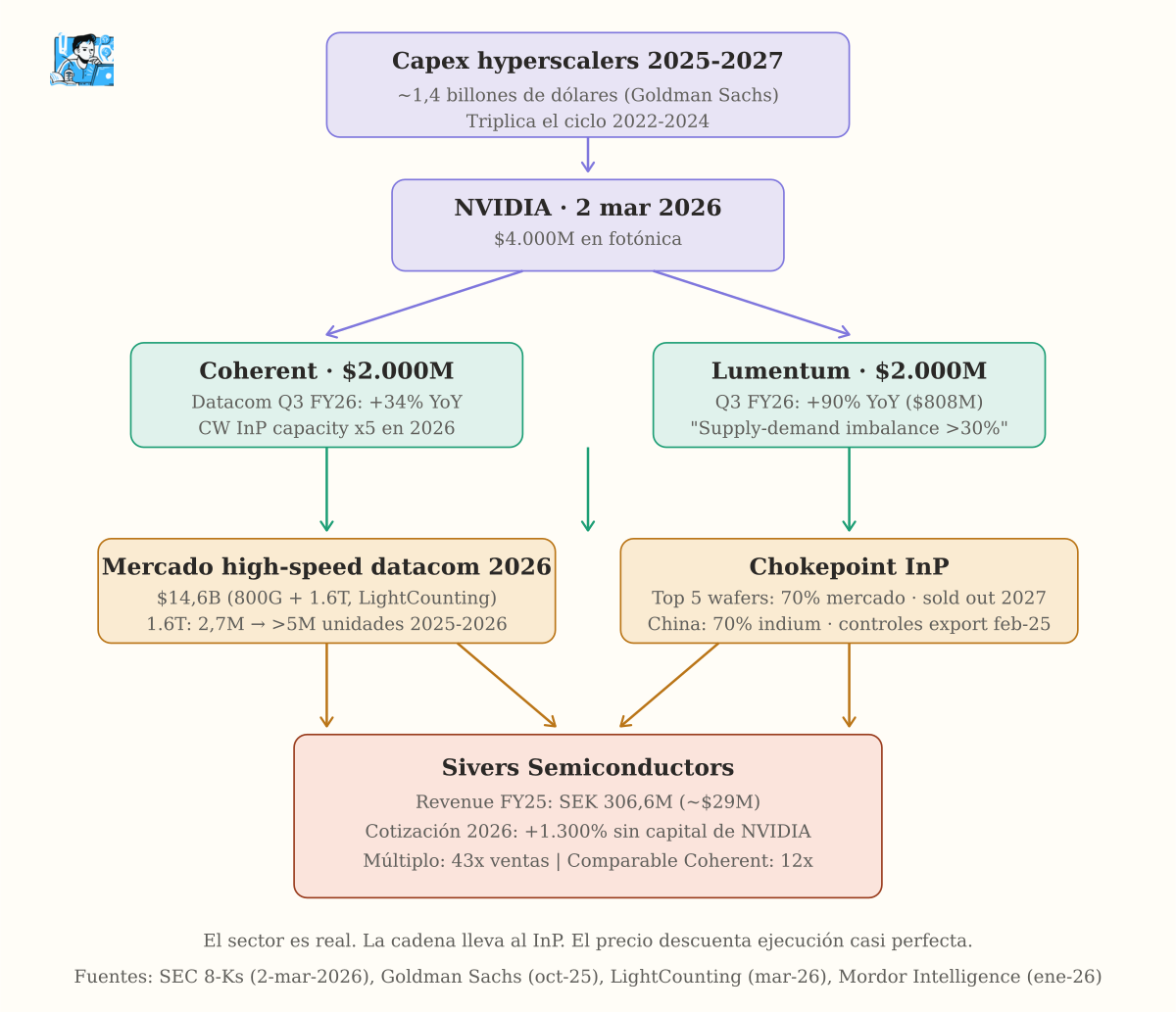

El 2 de marzo de 2026, NVIDIA anunció que iba a invertir 4.000 millones de dólares en dos empresas de fotónica: Coherent y Lumentum. Dos mil millones a cada una.

Dos semanas después, una empresa cotizada sueca muy pequeña, con sede en Estocolmo, que casi nadie miraba había triplicado su cotización. Dos meses después, multiplicaba por catorce.

Sivers Semiconductors no recibió ni un dólar de NVIDIA.

Pero esa es la cuestión.

Esto va sobre cómo el dinero, cuando se mueve, se mueve por narrativa antes que por fundamentales. Sobre cómo, a veces, esa narrativa se sostiene cuando rascas la superficie — y otras se evapora. Y, al final, sobre la única pregunta que importa cuando una acción ha hecho un x14 en cuatro meses: ¿qué estás comprando exactamente si la compras hoy?

Por qué la fotónica importa en 2026

Vale. Antes de seguir, igual conviene parar 30 segundos y responder a la pregunta más obvia: ¿qué es la fotónica?

Imagina un centro de datos como un edificio enorme lleno de ordenadores apilados, con kilómetros de cables conectándolos entre sí. Durante décadas, esos cables han sido de cobre. Y el cobre funciona perfectamente para casi todo: tu enchufe es cobre, los cables dentro de tu portátil son cobre, los cables de red de tu casa son cobre.

Pero cuando los modelos de inteligencia artificial — ChatGPT, Claude, Gemini, los que sea — empezaron a entrenarse en serio, exigieron que esos ordenadores se hablaran entre sí mucho más rápido de lo que se hablaban antes. Cantidades brutales de datos moviéndose a velocidades brutales. Y el cobre, físicamente, se queda corto. Calienta demasiado, consume demasiada electricidad, se satura cuando subes la densidad de procesadores.

La solución es mandar la señal por luz en lugar de por electricidad. Eso es la fotónica: pulsos de luz viajando por fibra óptica, exactamente la misma tecnología que llega a tu casa cuando tienes fibra en lugar de ADSL. Pero a una escala industrial absurdamente más grande, dentro del propio centro de datos.

Para que un cable de fibra óptica funcione hace falta tres cosas: un láser en un extremo que genera los pulsos de luz, la fibra por la que viajan, y un detector en el otro extremo que los lee y los convierte otra vez a señal eléctrica. Cuando alguien dice “fotónica para IA”, está hablando básicamente del negocio de hacer esos láseres, esas fibras, esos detectores, y todo lo que va alrededor para que la luz haga lo que la electricidad ya no puede hacer.

Eso es la fotónica. Ahora sí, los números.

La fotónica para centros de datos de IA no es humo. Es una transición estructural confirmada por números reales de envíos, no por proyecciones de consultoras.

Goldman Sachs proyecta que el gasto en infraestructura acumulado de los hyperscalers en 2025-2027 será de casi 1,4 billones de dólares, casi el triple de los 477.000 millones del trienio anterior. (Hyperscaler es la palabra que se usa para los grandes operadores de centros de datos: básicamente Amazon AWS, Microsoft Azure, Google Cloud, Meta y Oracle). Cuando ese dinero baja a la cadena de redes ópticas, Cignal AI reporta que los componentes ópticos para centros de datos superaron los 19.000 millones de dólares en 2025, un 70% más que el año anterior. LightCounting prevé que el mercado total de transceivers ópticos —los pequeños módulos del tamaño de un mechero que convierten las señales eléctricas del ordenador en luz para mandarlas por fibra óptica dentro del centro de datos— crezca un 60% en 2026 hasta los 26.000 millones de dólares.

La transición técnica importa: el cobre, físicamente, no llega. A medida que NVIDIA escala sus arquitecturas Blackwell y ahora Rubin, los cables de cobre dentro de un armario de servidores consumen demasiada energía y se quedan sin capacidad en cuanto pasas de cierta densidad de cómputo. La solución es la fotónica: en lugar de electrones moviéndose por cobre, fotones moviéndose por fibra óptica o por silicio fotónico integrado.

Esta transición tiene un ritmo concreto. LightCounting estima que los envíos de transceivers 1.6T —la próxima generación, capaz de mover 1,6 terabits por segundo, el doble que el estándar actual de 800G— pasarán de 2,7 millones de unidades en 2025 a más de 5 millones en 2026. Los módulos 800G superarán los 20 millones. Y el mercado de óptica específica para clústeres de IA se duplica: de 5.000 millones de dólares en 2024 a más de 10.000 millones en 2026.

Los líderes obvios de esta transición — Coherent, Lumentum, MACOM — han confirmado el ritmo en sus últimas presentaciones trimestrales. Coherent reportó el 6 de mayo de 2026 un trimestre con 1.810 millones de dólares de ingresos (+21% interanual) y un crecimiento del 34% en el segmento de datacenter. Lumentum, ese mismo día, ingresos récord de 808 millones de dólares (+90% interanual). MACOM elevó su previsión de crecimiento en datacenter para todo el año fiscal del rango 35-40% al rango por encima del 60%.

Su CEO, Steve Daly, lo resumió con tres palabras durante la presentación:

“1.6T is the main event” — la velocidad 1.6T es el evento principal.

Hasta aquí, la fotónica es lo que dice ser. La pregunta no es si el sector existe. La pregunta es cómo se reparte el dinero.

Cómo se mueve el dinero en cascada

Cuando el capital entra en un sector con narrativa fuerte, no se queda en las empresas grandes. Salpica.

Primero suben los líderes obvios. Después, los comparables medianos — MACOM, II-VI, Marvell — porque los analistas revisan al alza el sector entero. Y al final, en el último escalón de la cascada, suben empresas que comparten temática pero no necesariamente fundamentales: empresas pequeñas y muy pequeñas (en jerga, small-caps y micro-caps) que hacen “algo parecido” en el mismo nicho.

Es lo que se conoce, sin entrar en doctrina, como un fenómeno de propagación monetaria asimétrica. Quien recibe el dinero nuevo primero — los gigantes — se beneficia con poco ruido. Quien lo recibe último — las micro-caps por proximidad temática — se beneficia con mucho ruido y poca verificación. El precio del activo se mueve antes de que cambie nada operativo.

Lo interesante con Sivers Semiconductors es que la cascada, esta vez, lleva a algún sitio.

Por qué la fotónica de fosfuro de indio es estructuralmente escasa

Aquí está la pieza que casi nadie ha mirado en detalle.

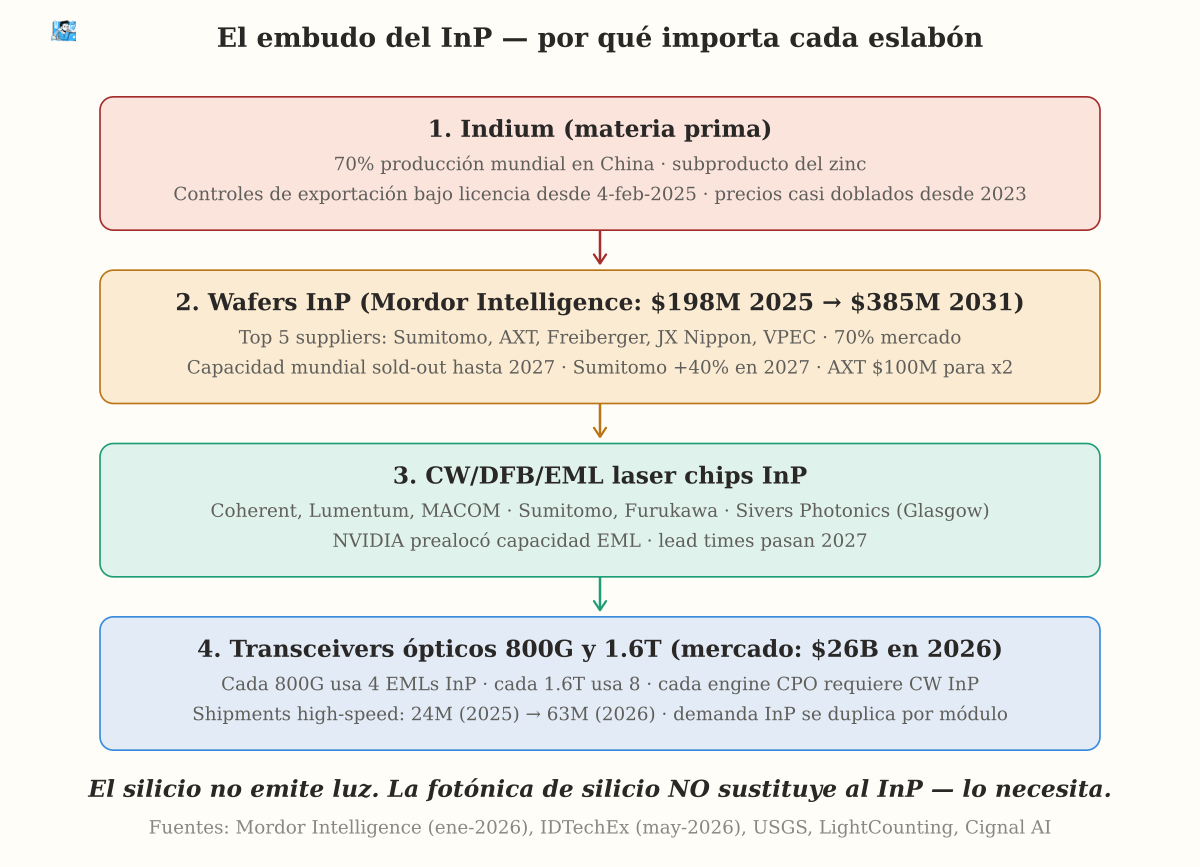

El silicio, físicamente, no emite luz. Es un excelente material para guiar fotones, modularlos y detectarlos. Pero no puede generarlos. Por eso cualquier dispositivo de fotónica de silicio — Intel, Broadcom, GlobalFoundries, Marvell, Cisco, sin excepción — necesita un láser externo acoplado al chip. Y casi todos esos láseres están hechos del mismo material exótico: fosfuro de indio, abreviado InP en la industria. Es un semiconductor que sí emite luz eficientemente, a diferencia del silicio.

Como reporta IDTechEx en mayo de 2026, “en 2026, prácticamente todos los dispositivos de fotónica de silicio van a llevar un láser de fosfuro de indio dentro; lo uno no sustituye a lo otro, lo necesita”.

La fotónica de silicio NO sustituye al InP. Lo necesita.

Y el InP es escaso por cuatro razones:

Primera, la materia prima. El indium es un metal raro, subproducto del refinado del zinc. El 70% de la producción mundial está concentrada en China, y desde el 4 de febrero de 2025 Pekín impuso controles de exportación bajo licencia sobre indium, tungsteno, telurio, bismuto y molibdeno. Esos controles, pese a la tregua arancelaria Trump-Xi de noviembre de 2025, siguen vigentes. Los precios del indium casi se han doblado desde 2023.

Segunda, las obleas. (Las obleas, o wafers, son discos de material semiconductor sobre los que después se fabrican los chips — son la materia prima industrial del sector). Mordor Intelligence estima el mercado mundial de obleas de InP en 198 millones de dólares en 2025, creciendo a 385 millones en 2031. Es un mercado minúsculo en términos absolutos. Y está concentrado: cinco fabricantes — Sumitomo Electric, AXT, Freiberger, JX Nippon y VPEC — controlan en torno al 70% del mercado. Esa misma capacidad está prácticamente reservada hasta 2027. Sumitomo ha anunciado un incremento del 40% en su capacidad para 2027. AXT ha levantado 100 millones de dólares para duplicar la suya.

Tercera, la demanda explota. Cada transceiver óptico de 800G usa 4 láseres EML basados en InP (EML significa electroabsorption modulated laser, un tipo de láser muy preciso usado en transmisiones de alta velocidad). Cada transceiver de 1.6T usa 8. Combinado con que los envíos de módulos de alta velocidad pasan de 24 millones a 63 millones de unidades entre 2025 y 2026, la demanda de chips InP en redes de centros de datos se multiplica por más de cinco en 18 meses.

Cuarta, el cuello de botella se está dejando ver en las presentaciones trimestrales. Michael Hurlston, CEO de Lumentum, lo dijo literalmente el 5 de mayo de 2026: “el desequilibrio entre oferta y demanda es probablemente incluso mayor del que reportamos en la última presentación, en algún punto por encima del 30%”. La propia Lumentum admitió que tuvo que comprar láseres a sus competidores en el mercado abierto para atender la demanda. Jim Anderson, CEO de Coherent, recordó en el mismo trimestre que incluso los transceivers basados en fotónica de silicio “requieren un láser de fosfuro de indio”.

Este es el contexto en el que aparece Sivers Photonics.

Quién es Sivers — y dónde encaja en esa cadena

Sivers Semiconductors es una empresa cotizada sueca de pequeña capitalización con dos divisiones que operan desde dos países distintos. Sivers Wireless opera desde Kista, Estocolmo, y hace chips de radiofrecuencia para 5G, comunicaciones por satélite y defensa. Sivers Photonics opera desde Glasgow, Escocia — herencia de la adquisición en 2016 de CST Global, una empresa derivada de la Universidad de Glasgow.

Es decir: empresa sueca cotizada en Estocolmo, pero el activo industrial relevante para la tesis de fotónica IA está físicamente en Reino Unido.

La planta de Glasgow es una fábrica especializada en hacer chips de láser de fosfuro de indio sobre obleas de 100 milímetros. Su especialidad concreta son los láseres DFB en modo continuo — un tipo muy estable de láser que emite una sola longitud de onda — y matrices de varios láseres en un mismo chip, pensadas para alimentar dispositivos de fotónica de silicio y de la próxima generación de óptica integrada para IA (la que se conoce como CPO, co-packaged optics, donde el láser deja de ser un módulo separado y se integra dentro del propio chip de cómputo). Sala blanca de 700 metros cuadrados. Operativa 24 horas al día. Dos millones de tests de láser al mes.

En el ecosistema europeo de fosfuro de indio, Sivers Photonics es una rareza. SMART Photonics en Eindhoven hace circuitos fotónicos integrados completos, no láseres discretos. Effect Photonics, también en Eindhoven, se especializa en láseres ajustables en frecuencia para una aplicación muy distinta (transmisiones coherentes de larga distancia). III-V Lab en Francia es un laboratorio de I+D conjunto de Nokia y Thales, sin producción comercial relevante. Almae Technologies, también francesa, es competidor directo pero a una escala notablemente menor — alrededor de 30 empleados y foco telecomunicaciones. IQE en Cardiff es proveedor de obleas semielaboradas, no fabricante de chips terminados, y además está bajo revisión estratégica con Lazard mirando ofertas de compra.

En resumen: en Europa, Sivers Photonics es probablemente la única fábrica independiente especializada en láseres de fosfuro de indio para alimentar dispositivos de fotónica de silicio y la nueva generación CPO destinada a redes de centros de datos de IA. Y mientras Coherent y Lumentum se integran verticalmente — Coherent ha quintuplicado su capacidad de fosfuro de indio con una nueva planta en Sherman, Texas; Lumentum compró otra en Greensboro en marzo de 2026 — priorizan el uso interno de su producción (Hurlston lo admitió: sólo el 20% de sus transceivers van a usar sus propios láseres). El espacio para proveedores externos cualificados es real.

Los catalizadores reales (lo que se puede afirmar)

Sivers tiene una cartera comercial creciente. Su CEO, Vickram Vathulya, reportó al cierre de 2025 una cartera de oportunidades de 453 millones de dólares acumulada a cinco años, un 64% más que el año anterior. Y tiene contratos firmados con clientes reales:

Jabil: anunció en abril de 2026 una colaboración para suministrar láseres al módulo de transceiver óptico 1.6T de Jabil para centros de datos de IA. Jabil es uno de los mayores fabricantes ópticos del mundo y heredó la división de fabricación óptica de Intel.

POET Technologies: anunció en noviembre de 2025 una colaboración para fuentes de luz externas destinadas a la nueva generación CPO para IA — prototipos en la primera mitad de 2026, listos para producción a final del año.

Ayar Labs: Sivers figura como su proveedor de láseres para la plataforma SuperNova de multi-longitud de onda. Ayar levantó 155 millones de dólares en diciembre de 2024 con inversión directa de AMD, Intel Capital y NVIDIA.

O-Net Technologies y Enablence: módulos enchufables de fuentes de luz externas para centros de datos de IA.

LIGHTIUM AG: integración de los láseres de Sivers directamente sobre obleas de niobato de litio para 1.6T y la próxima 3.2T.

Vector Photonics: usa la plataforma InP100 de Sivers Photonics para su proyecto de láser de acoplamiento superficial.

Cliente de LiDAR no nombrado (probablemente Aeva): la rampa de producción se espera en el cuarto trimestre de 2026, con potencial de generar entre 53 y 138 millones de dólares acumulados a lo largo del ciclo de vida del producto.

Win Semiconductor (Taiwán): acuerdo de partnership anunciado en marzo de 2025 para producción de alta capacidad. Sivers ha confirmado en su informe anual 2025 que esto le posiciona para responder a “la escasez de láseres en los próximos años” que los grandes operadores de centros de datos ya anticipan.

Y luego está el catalizador grande: la doble cotización en Nasdaq Nueva York. Anunciada el 16 de abril de 2026 como “evaluación” (no compromiso), es el detonante explícito de la mayor parte del rally. La reformulación contable bajo estándares estadounidenses del 13 de mayo está alineada con esa posibilidad.

Esto son datos reales. No son hipótesis. Están en comunicados oficiales, en documentos regulatorios y en informes auditados.

Las hipótesis de mapeo de cadena (lo que se especula con base)

Más allá de los acuerdos públicos, hay un trabajo creciente de investigación de fuente abierta — lo que en inglés se llama OSINT, open-source intelligence: el ejercicio de cruzar datos públicos para deducir relaciones comerciales no declaradas — que mapea a Sivers como proveedor varios saltos abajo en cadenas de suministro de grandes operadores no declarados. Analistas independientes como @aleabitoreddit en X y otras cuentas de investigación han propuesto el siguiente mapeo:

Las hipótesis principales:

Apple: Sivers ha mencionado un “cliente Fortune 100” no nombrado con una petición de presupuesto de aproximadamente 50 millones de unidades anuales. Apple vende entre 38 y 50 millones de Apple Watches al año, y la arquitectura de 135 longitudes de onda que Sivers publicó con la firma de análisis Carnegie encaja con las especificaciones del Apple Watch. Sin confirmación oficial, rampa de producción probable a partir de la primera mitad de 2028.

AMD: en marzo de 2026, AMD anunció su programa de óptica integrada con GlobalFoundries para su acelerador Instinct MI500. Las únicas dos empresas de láseres explícitamente listadas en las presentaciones de ecosistema de GlobalFoundries son Lumentum y Sivers. La hipótesis es que Sivers podría asegurar una parte del suministro de matrices de láseres para el MI500 en 2027-2028, ya sea directamente o a través de Ayar Labs (donde AMD invirtió en su ronda Serie E de marzo 2026).

Marvell Celestial: investigadores que comparan las presentaciones a inversores de Sivers y Celestial proponen que Celestial AI compraría láseres a Sivers directamente, no a través de POET tras la cancelación de ese acuerdo. AWS tiene acuerdos de compra vinculados a warrants de Marvell para productos Celestial.

Lightmatter y Lightelligence: una diapositiva interna de Sivers mostraría a estas tres empresas como las receptoras de “más de 7.000 millones de coronas suecas invertidas en nuevas compañías” en el mercado donde Sivers compite — sin nombrarlas. Cruzando rondas de financiación de 2023 (Lightmatter Serie C $154M + C2 $155M, Celestial AI Serie B $100M), el cuadre es plausible.

Nokia: la mayor parte de los ingresos reportados en el informe anual 2025 de Sivers procede de Finlandia. El único cliente de primer nivel del sector telecomunicaciones finlandés relevante para fotónica de alta velocidad es Nokia.

AWS vía Ayar Labs → AlChip: AlChip es el cliente principal de Ayar Labs, y se especula que ganó diseños del chip Trainium 4 tras una colocación privada de AWS en mayo de 2026.

Si alguna de estas hipótesis se confirma de forma pública, la tesis de ingresos de Sivers a 2027-2028 cambia materialmente. Si ninguna se materializa, queda lo que está confirmado: Jabil, POET, Ayar, O-Net, LIGHTIUM, Vector, Win Semi, un cliente de LiDAR y un proceso de doble cotización.

La radiografía de Sivers, sin maquillaje

Y aquí es donde la narrativa choca con los números actuales.

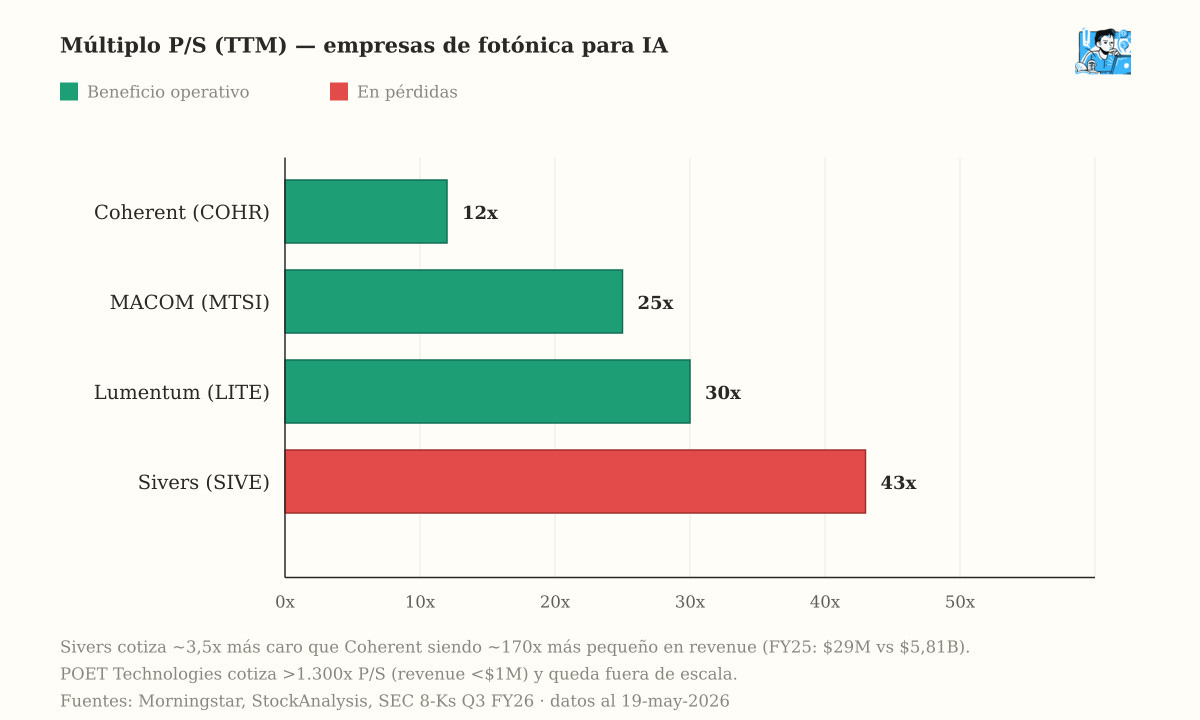

Sivers cerró 2025 con unas ventas reexpresadas de 306,6 millones de coronas suecas, unos 29 millones de dólares. Es decir, una empresa que factura ciento setenta veces menos que Coherent. Su EBITDA ajustado — el beneficio operativo bruto antes de intereses, impuestos y amortizaciones — fue negativo en 10,8 millones de coronas. El resultado neto reexpresado, pérdidas de 222,6 millones de coronas. La caja al cierre del cuarto trimestre era de 43,5 millones de coronas — en torno a cuatro millones de dólares.

Sobre esos números, la acción cotiza a 43 veces ventas. (En jerga financiera se conoce este múltiplo como P/S, price-to-sales — divides el valor bursátil de la empresa entre sus ventas anuales). Coherent, con beneficios reales y crecimiento del 23%, está en torno a 12 veces. MACOM, con resultados positivos sostenidos, en 25. Lumentum, también con beneficio y récord trimestral, en 30. Sivers, en pérdidas, cotiza a casi cuatro veces el múltiplo de Coherent.

Hay un segundo problema, estructural.

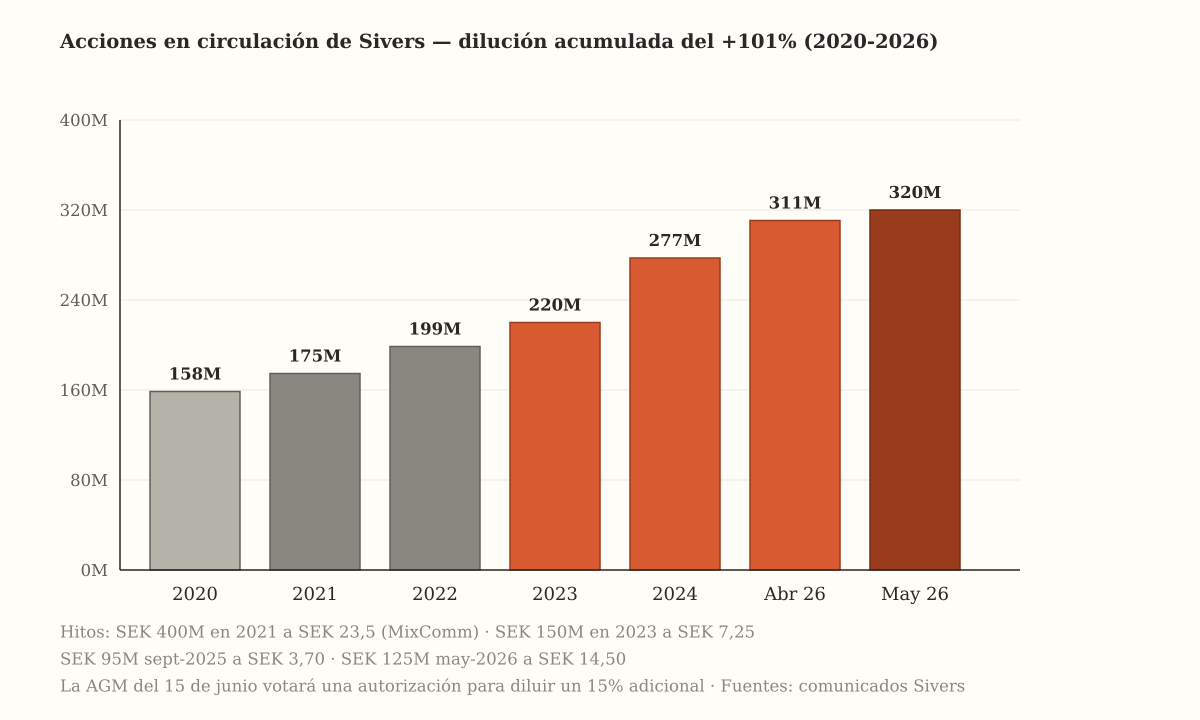

El número de acciones en circulación de Sivers ha crecido un 101,6% en seis años. Esto es lo que se llama dilución: cada vez que una empresa emite acciones nuevas, las anteriores valen una porción más pequeña del total. El accionista que entró en 2020 tiene hoy aproximadamente la mitad del porcentaje de empresa que tenía entonces, en una compañía que sigue perdiendo dinero.

Solo en los últimos ocho meses, la compañía ha ejecutado o aprobado dos ampliaciones de capital: 95 millones de coronas a 3,70 por acción en septiembre de 2025, y 125 millones a 14,50 por acción en mayo de 2026.

A eso se suma un préstamo convertible de 12 millones de dólares con Bootstrap Europe, firmado en febrero, con precio de conversión a 4,77 coronas. (Un convertible es un préstamo que el prestamista puede transformar en acciones si le interesa). Al precio actual de la acción (45,46 coronas al cierre del 19 de mayo), esa conversión es enormemente ventajosa para el prestamista: hasta 22,8 millones de acciones nuevas si decide ejecutarla.

La junta general de accionistas del 15 de junio votará además una autorización para emitir nuevas acciones que podría diluir un 15% adicional.

Y hay un tercer problema, el más reciente.

El 13 de mayo de 2026 — hace una semana — la compañía publicó un comunicado oficial reformulando sus cuentas de 2024 y 2025. Esta operación, que se hace para alinear los estados financieros con los estándares contables estadounidenses (los del organismo regulador PCAOB), era preparatoria para una potencial doble cotización en Nasdaq Nueva York.

El resultado: cifras peores que las publicadas en febrero. Las ventas se ajustaron un poco al alza (de 304,1 a 306,6 millones de coronas), pero el resultado operativo empeoró de -141,3 a -177,8 millones, y la pérdida neta de -186,5 a -222,6 millones.

La traducción al inglés del informe anual 2025 todavía no está disponible en la web de la empresa una semana después. El informe del primer trimestre de 2026, que estaba programado para el 20 de mayo, se ha pospuesto al 29 de mayo.

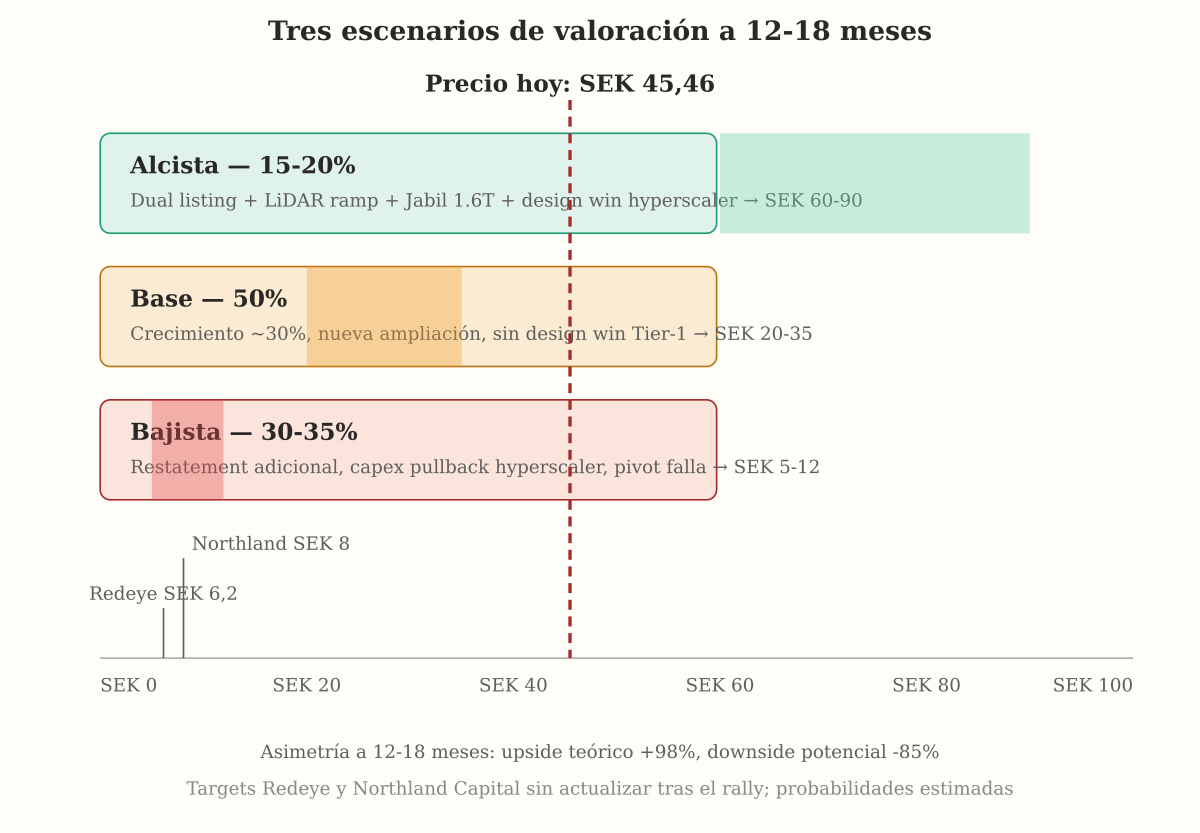

La asimetría real

Si tomamos los catalizadores reales — incluyendo las hipótesis OSINT como recorrido al alza opcional — y los proyectamos honestamente:

El escenario alcista — probabilidad estimada entre el 15% y el 20% — requiere que las tres cosas pendientes salgan bien a la vez (doble cotización, rampa del cliente de LiDAR, módulo 1.6T de Jabil), y además que al menos una de las hipótesis OSINT se materialice públicamente como contrato con un cliente grande declarado. Bajo esos supuestos, las ventas de 2027 podrían rondar los 600-800 millones de coronas, con EBITDA ajustado positivo. Aplicando un múltiplo similar al de Lumentum (15-25 veces ventas), la valoración llegaría a entre 9 y 20 mil millones de coronas. Para justificar el precio de hoy y un recorrido al alza del 50% adicional, los ingresos de 2027 tendrían que estar cerca o por encima del billón de coronas, con un crecimiento anual compuesto del 80-100%. Posible. No probable.

El escenario base — probabilidad estimada en torno al 50% — es más mundano. Crecimiento del 30-40% en 2026 hasta unas ventas de 400-450 millones de coronas, EBITDA mejorando hacia el equilibrio pero no positivo en términos anuales, nueva ampliación de capital en los próximos doce meses, rampa de LiDAR aplazada uno o dos trimestres, doble cotización materializada pero sin gran tracción entre los analistas estadounidenses, ninguna hipótesis OSINT confirmada en un contrato público. A 15-20 veces ventas estimadas, la valoración cae a 7-9 mil millones de coronas — entre un 35% y un 50% por debajo del precio actual.

El escenario bajista — probabilidad estimada entre el 30% y el 35% — es el que el mercado no está descontando. Reformulación contable adicional descubierta en el primer trimestre. Rampa de LiDAR aplazada a 2027. Doble cotización cancelada o retrasada. Ampliación de capital masiva en condiciones desfavorables. Y, lo más infravalorado de todo: que el gasto en infraestructura de los grandes operadores se modere un 20-30% en 2026 como Mordor Intelligence ya cita como escenario alternativo. Eso descomprimiría simultáneamente todo el sector óptico, y los múltiplos como el de Sivers serían los más vulnerables. La acción vuelve al rango de 5-12 coronas donde están los precios objetivos de los dos analistas que la cubren: Redeye da un escenario base de 6,2 coronas (rango 1,0-10,7), y Northland Capital, la casa más alcista, da 8 coronas. Ambos precios objetivo están un 85% por debajo del precio actual y ninguno los ha actualizado, no por pereza, sino porque, sencillamente, no encuentran cómo justificar la valoración con los números reformulados.

La asimetría a 12-18 meses, según este planteamiento: recorrido al alza teórico aproximado del +100% si todo sale bien (incluyendo confirmación de las hipótesis OSINT), caída potencial del -85% si las cosas se tuercen. Cuando el potencial al alza está cerca del potencial a la baja y la probabilidad ponderada del escenario base apunta a una caída del 35-50%, comprar la acción esperando que suba no es asimétrico a tu favor. Es asimétrico en tu contra.

La pregunta del millón

La pregunta que un inversor serio se hace en momentos como este no es “¿es buena empresa?”. Es “¿es buena empresa a este precio?”. La diferencia entre las dos preguntas es la que separa al que compra con sentido del que compra con narrativa.

Sivers Semiconductors puede ser, perfectamente, una empresa interesante a 8 coronas. Puede ser una opción razonable a 15. A 25 ya es discutible. A 45 es otra cosa: no es una compañía con una valoración sólida. Es una apuesta multiplicada sobre tres eventos pendientes confirmados y un puñado de hipótesis de cadena de suministro que el mercado parece dar por buenas sin que se hayan probado. Doble cotización en Nueva York que aún es “evaluación”. Cliente de LiDAR cuyo nombre no se ha hecho público. Diseño con Jabil que tiene que materializarse en producción real. Las hipótesis OSINT — Apple, AMD vía MI500, Marvell Celestial, Lightmatter — todas posibles, ninguna confirmada por las contrapartes. Junta general el 15 de junio donde se votará si se diluye un 15% adicional.

Si la mitad sale, hay tesis sólida. Si una falla, el reverso del rally puede ser brutal y rápido, porque la liquidez en una empresa pequeña europea se evapora cuando empieza a salir el mismo dinero que entró por narrativa.

El sector de fotónica para IA existe — y, esta vez, los números sectoriales lo confirman como nunca antes. La cadena de suministro del fosfuro de indio es real, escasa y estratégica. Sivers Semiconductors existe y su planta de Glasgow es probablemente la única fábrica europea independiente capaz de fabricar este tipo concreto de láser para los dispositivos que las grandes operadoras de centros de datos necesitan. Pero la diferencia entre “el sector va a crecer y Sivers podría capturar parte de él” y “esta empresa concreta es buena compra al precio de hoy” es la diferencia entre una verdad cómoda y una decisión informada.

El sector existe. La cadena se confirma. La historia de empresas pequeñas en ciclos eufóricos es que las que ejecutan multiplican por cinco — y las que no, vuelven a cero.

A 45 coronas, estás pagando para ver cuál de las dos pasa.

Calendario de hitos a vigilar

29 de mayo de 2026: publicación del informe del primer trimestre de 2026. Primer reporte bajo estándares contables estadounidenses. Confirma o destruye la narrativa de “auditoría limpia”.

15 de junio de 2026: junta general de accionistas. Se vota la autorización para emitir nuevas acciones, warrants y convertibles. Si se aprueba autorización amplia, el riesgo de dilución estructural se eleva.

Segunda mitad de 2026: anuncio firme o cancelación de la doble cotización en Nasdaq Nueva York.

Cuarto trimestre de 2026: arranque previsto de la rampa de producción del cliente de LiDAR. Punto de verificación del catalizador comercial más importante.

2026-2027: cualquier confirmación oficial de uno de los grandes operadores hipotéticos (Apple, AMD vía MI500, Marvell Celestial). Sería el catalizador único que justificaría una revaluación al alza estructural.

A vigilar también: cualquier desaceleración del gasto en infraestructura de los grandes operadores en los resultados de NVIDIA, Microsoft, Meta, Google y Amazon durante 2026. Es el principal riesgo macro de toda la cadena.

Fuentes y referencias

Sivers Semiconductors — comunicados oficiales:

Informes trimestrales 2025 (PDFs oficiales):

Comparables — fuentes regulatorias (SEC):

Research sectorial:

Equity research público:

Global Equity Briefing — Asymmetric Photonics Opportunity or Hype?

SiliconMatter Substack — Sivers $130m mcap CPO LiDAR SATCOM play

Mapeo de cadena de suministro: @aleabitoreddit en X (trabajo de OSINT, no verificado por fuentes primarias)

Cotización y datos de mercado:

Política y supply chain:

Disclaimer regulatorio

Este contenido es informativo y no constituye asesoramiento financiero, fiscal ni de inversión. Las opiniones expresadas son responsabilidad exclusiva del autor. Cada decisión patrimonial debe contrastarse con tu situación personal o con un asesor financiero autorizado. La rentabilidad pasada no garantiza rentabilidad futura. Cualquier inversión implica riesgo de pérdida, incluido el capital invertido.

Declaración de posición: el autor mantiene una posición pequeña (~200 €) larga en STO:SIVE como exposición a medio plazo. Esta posición es marginal en el patrimonio total del autor y se mantiene a pesar de la tesis cautelosa expuesta en esta pieza, precisamente porque la opcionalidad del escenario alcista (15-20% de probabilidad) compensa, en una posición pequeña, el escenario bajista (30-35%). El autor no mantiene posición en STO:SIVEF (ADR OTC), COHR, LITE, MTSI ni POET en el momento de la publicación. Esta declaración es honesta y no constituye recomendación de seguir el mismo posicionamiento.